مسکن بیتقاضا؛ چرا بازار مسکن تهران خالی از خریدار شد؟

مسکن بیتقاضا؛ چرا بازار مسکن تهران خالی از خریدار شد؟

تصویر از امیرمحمد فلاح

رشد | استراتژیهای کسبوکار | مردادماه 1404

محتوایی که خواهیم خواند:

بازار مسکن در تهران | حجم معاملات مسکن | سرمایه گذاری در مسکن

زمان مطالعه: 5 دقیقه

چرا بازار مسکن تهران خالی از خریدار شد؟

در سالهای اخیر، بازار مسکن ایران به ویژه در شهرهای بزرگ با ترکیبی از ناکارآمدی در نظام تأمین مالی بانک-محور، کاهش شدید معاملات، تورم انتظاری بالا، افزایش هزینههای ساخت و محدودیت در نقدشوندگی مواجه شده است.

شاخصهای کلیدی بخش مسکن – از جمله کاهش مستمر نسبت تسهیلات به ارزش مسکن(LTV) ، افزایش قیمت دلاری، افزایش سهم هزینه مسکن از مصارف خانوار همگی گواه تضعیف جدی قدرت خریداراناند. به عبارتی بازار مسکن دیگر محل رفتوآمد خریداران واقعی نیست.

این تحولات نه تنها از مسیر ایجاد توازن میان عرضه و تقاضا مسکن خارج شده، بلکه با تداوم طولانی عملاً قدرت خریداران واقعی را کاهش داده و مستهلک کرده است. در این محتوا تلاش میکنیم بخشی از دلایل افول تقاضا در بازار مسکن ایران را مرور کنیم و ببینیم چه نیروهایی پشت این تحولات پنهان شدهاند.

کاهش مستمر نسبت تسهیلات به ارزش مسکن(LTV) ، افزایش قیمت دلاری، افزایش سهم هزینه مسکن از مصارف خانوار همگی گواه تضعیف جدی قدرت خریداراناند.

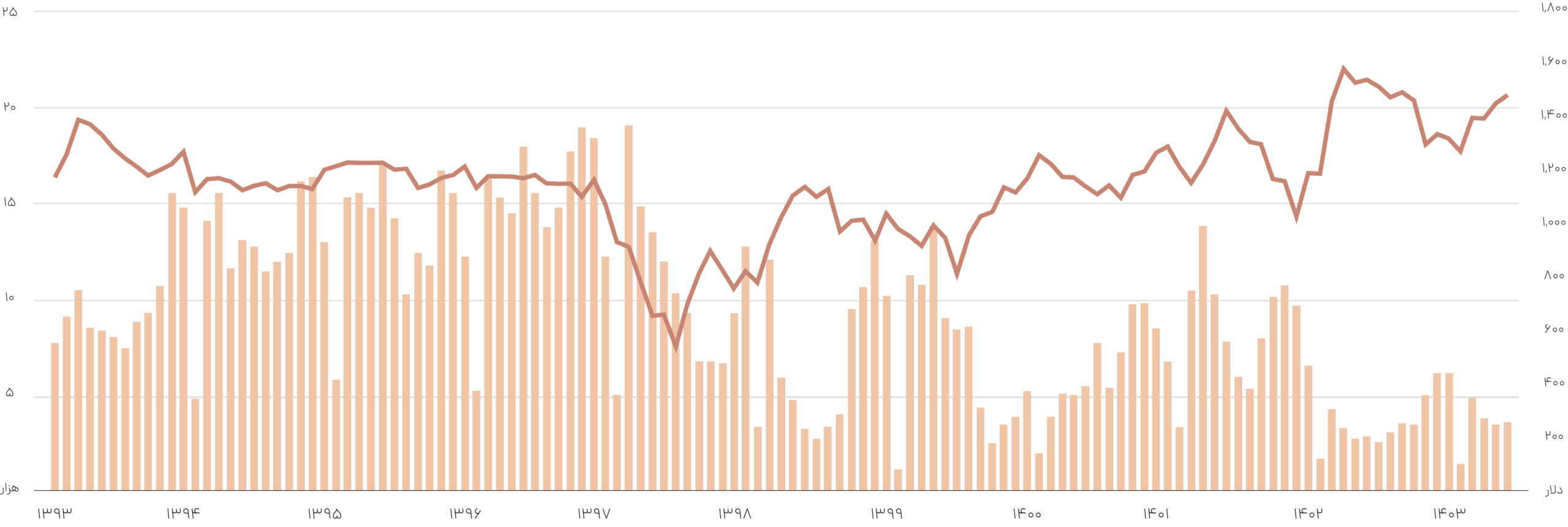

جهتسنج بازار مسکن؛ دلار.

بر اساس دادههای معاملات و قیمت دلاری مسکن در تهران میتوان به روشنی مشاهده کرد که از سال 1397 به بعد رابطه معکوس میان قیمت و تعداد معاملات شکل گرفته و به تدریج برجستهتر و تشدید شده است. در این دوره علیرغم جهشها و بازگشتهای پیاپی در قیمت دلاری، حجم معاملات با روند نزولی کم سابقه مواجه شده است.

حتی در سالهای 1397 تا 1399 که افزایش نرخ ارز منجر به کاهش قیمت دلاری مسکن شد، این کاهش نسبی نه تنها موجب بازگشت قابل توجه خریداران نشد، بلکه به دلیل نوسانات اقتصادی، رکود ادامه پیدا کرد.

از ابتدای دهه 1400، قیمت دلاری مسکن مجدداً روند صعودی به خود گرفت و در حالی که قیمتها از ۱۰۰۰ دلار به بیش از ۱۵۰۰ دلار رسیدند، معاملات در سطحی بسیار پایین تثبیت شدند.

دادهها به خوبی نشان میدهد بازار مسکن نسبت به قیمت دلاری، حساسیت شدیدی داشته و عملاً توان تقاضای مصرفی مسکن به تدریج تحلیل رفته است.

قیمت دلاری هر مترمربع مسکن تهران

تعدادمعاملات مسکن تهران

روند قیمت دلاری و تعداد معاملات مسکن

هزینه کمرشکن مسکن چیست؟

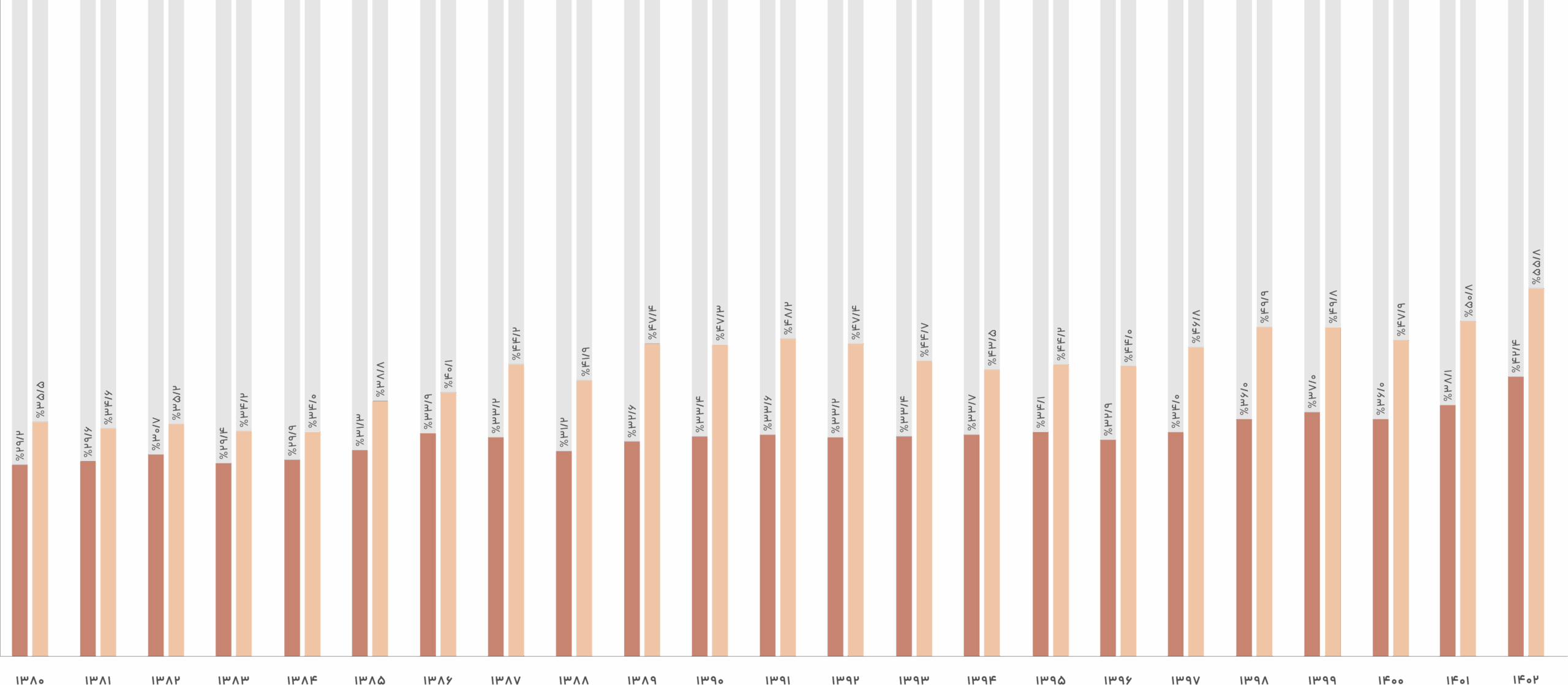

سازمان ملل و بانک جهانی سقف قابل قبول برای سهم هزینه مسکن را تا 30% از کل درآمد خانوار شهری تعریف میکنند. این در حالیست که با استانداردهای جهانی اگر هزینههای مسکن (اجاره، آب، برق، سوخت) بیش از 30% از کل هزینههای یک خانوار را به خود اختصاص دهد این وضعیت به عنوان هزینه کمرشکن (Catastrophic Expenditures) شناخته میشود.

در مقایسهای بینالمللی، کشورهایی مانند فنلاند با 3/29% و اسلواکی با 4/30% جزء بالاترین سطوح فشار هزینهای مسکن در اروپا هستند که همچنان پایینتر از برآوردهای مربوط به ایران هستند. در مقابل کشورهایی مانند قطر 1/21% و آلبانی با 7/11% کمترین میزان فشار هزینهای مسکن بر خانوار را دارند.

در ایران به ویژه در کلانشهری مثل تهران، این شاخص با سطحی دو برابری و نزدیک به 60% به وضعیت بحرانی رسیده است؛ این وضعیت، نتیجهی مجموعهای از عوامل مانند تورم انتظاری بخش مسکن، رشد قیمت املاک و مستغلات و ناکارآمدی سیاستهای مسکن است. پیامدهایی مثل کاهش قدرت خرید، افزایش نرخ اجارهنشینی، کاهش امنیت اقتصادی طبقه متوسط و پایین و در نهایت افزایش شکاف طبقاتی تصویری از این وضعیت را نمایان میکند.

سازمان ملل و بانک جهانی سقف

قابل قبول برای سهم هزینه

مسکن را تا 30 % از کل درآمد خانوار

شهری تعریف می کنند.

سهم هزینه مسکن خانوار شهری کل کشور

سهم هزینه مسکن خانوار شهری تهران

سهم هزینه مسکن از بودجه خانوار کل کشور و تهران

آستانه ناتوانی خرید

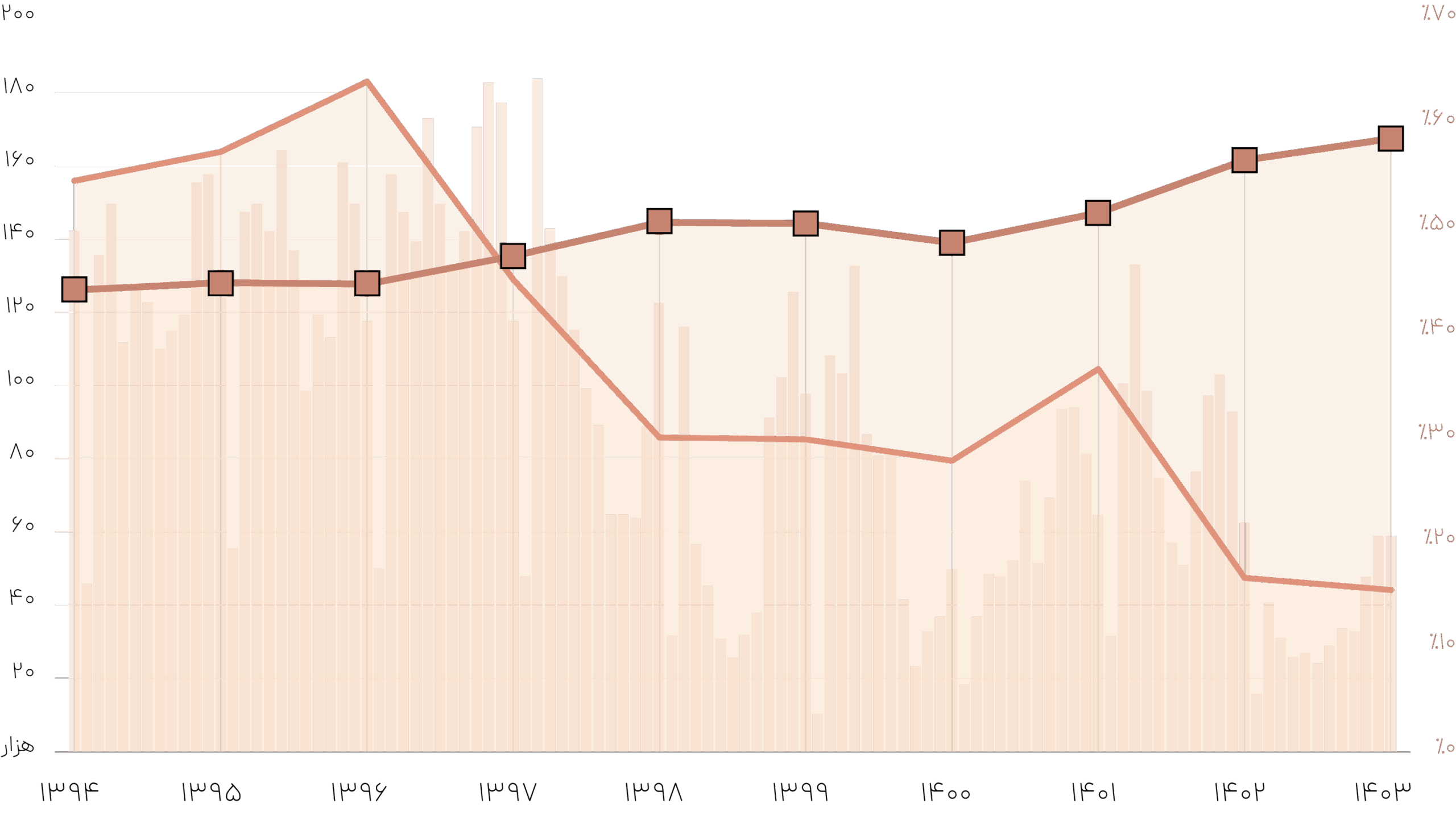

با آنکه از ابتدای دهه 80 همواره شاخص هزینه مسکن در تهران فراتر از آستانه استاندارد و حدود 40% بوده است؛ دادههای بازار نشان میدهد در حدود سال 1396 با افزایش بیشتر این نسبت، حجم معاملات در تهران طی دوسال حدوداً 30% کاهش یافته است.(از حدود 140 هزار فقره به کمتر از 100 هزار فقره)

تعداد معاملات سالانه مسکن در تهران

سهم هزینه مسکن به کل سبد هزینه خانوار-تهران

تعداد معاملات ماهانه مسکن در تهران

مقایسه تغییرات سهم هزینه مسکن در بودجه خانوار و تعداد معاملات مسکن در شهر تهران

این کاهش پیشرونده حاکی از آن است که شوک هزینهای مسکن، از توان انطباق مالی خانوارها فراتر رفته است؛ حتی افزایش عرضه در این سالها نتوانسته بدون کاهش بار مالی خانوارها، تقاضای موثر را به بازار برگرداند. و با توجه به نبود جایگزین مناسب، افراد عملاً از بازار خارج شدهاند؛ چرا که این تنها یکی از دهها عامل چالش بازار مسکن ایران است.

دادهها نشان میدهد در برخی مواقع که قیمت دلاری 15% افزایش یافته، تعداد معاملات ریزشی حدوداً 7% را تجربه کرده است؛ و در عبور از آستانه "هزینه کمرشکن" حساسیت تقاضا به تغییرات قیمتی تشدید شده است. نکته قابل توجه اینکه حتی در روندهای نزولی قیمت نیز واکنش بازار و حجم معاملات غیرخطی بوده است. در برخی دورهها در مقابل 12% کاهش قیمت، تعداد معاملات تا 55% کاهش یافته است.

در چنین شرایطی هر درصد افزایش قیمت با کاهش شدیدتر و شتابگیرانهتر حجم معاملات مصرفی همراه شده است. این واکنش غیرخطی گویای آن است که کاهش قیمت مسکن به تنهایی برای احیای تقاضای مصرفی کافی نیست؛ عواملی مثل:

- اختلال در جریان نقدینگی و کاهش قدرت خرید

- نبود ابزارهای مالی متناسب و فراگیر (مثل اوراق وام رهنی با شرایط مناسب)

- تشدید انتظارات تورمی خریداران (عدم ثبات و اطمینان به آینده)

خریداران را به بیثباتی، انفعال و کاهش تقاضا سوق داده است.

نا-تسهیلات

در حالیکه در اغلب کشورهای دنیا، ابزارهای تسهیلاتی کارآمد مسکن حداقل 70% قیمت خرید ملک را پوشش میدهند، این نرخ در سالیان اخیر در ایران محدوده 15% را تجربه میکند. یعنی حتی در صورت موفقیت در دریافت تسهیلات، میزان و شرایط بازپرداخت ناکارآمد، و استفاده موثر از آن عملاً میسر نیست.

نمودار نسبت تسهیلات بانکی به قیمت یک واحد مسکونی در تهران (LTV) به وضوح نمایانگر عدم کفایت این تسهیلات برای تحریک یا اثرگذاری بر تقاضاست.

نسبت وام به ارزش مسکن - LTV - Loan To Value

ارزش میانگین یک واحد 75 متری در تهران در همان سال

نسبت تسهیلات خرید مسکن به قیمت یک واحد آپارتمانی تهران

تصویر از سجاد احمدی

چارهاندیشیها

در شرایط فعلی که خانوارها با سیاستهای ناپایدار اقتصادی، تورم بالا و ضعف نهادها و ابزارهای مالی روبرو هستند، راهکارهای متنوع و کارآمدی برای جانبخشی به تقاضای مصرفی باقی نمانده است؛ با این حال به نظر میرسد کار روی توسعه ابزارهایی که قیمت را تثبیت میکنند، اما هزینه را در زمان توزیع و یا بار مالی را خرد میکنند از معدود راهحلهای باقیمانده باشد.

توسعه ابزارهای متمرکز بر اوراق رهنی، بازار ثانویه و ابزارهای ضمانت نقدشوندگی آنها، راهکارهای مالکیت اشتراکی و تدریجی (Fractional Investment) قراردادهای خرید با قیمت معین، شاخصگذاری هزینه بر اساس اجزای واقعی ساخت مسکن، کاهش عدم تقارن اطلاعات از طریق شفافیت دادههای مسکن و مشوقهای مالیاتی برای مصرفکننده از جمله اقدامات و راهکارهای قابل تأمل در این حوزه است.

البته فراتر از هر تحلیلی به نظر میرسد مهم تر از هر ابزار و اقدامی، بازسازی اعتماد بواسطه ثبات بازار و طراحی مجدد نظام تأمین مالی مسکن ضروری است؛ بدون این دو، سیاستها و اقداماتی که به دنبال بازگرداندن سهم تقاضای مصرفی به بازار هستند راه به جایی نخواهند برد و بازار مسکن ایران در وضعیت قفلشدگی باقی خواهد ماند.

تقاضای مصرفی بیش از هرچیزی به پیشبینیپذیری سیاست و قیمت، تناسب اقساط با درآمد خانوار و امید به آینده نیاز دارد. وقتی این سه ستون فرو میریزند، افراد رویای صاحب خانه شدن را کنار میگذارند. احیای تقاضای مصرفی، نیاز به اصلاح عمیق در طراحی سیاستهای مالی، تثبیت انتظارات تورمی، بازبینین نظام و ابزارهای نوین تأمین مالی و پوشش ریسک احساس میشود. بیتوجهی به این روند، ما را با بازاری مواجه خواهد کرد که تنها برای سرمایهگذاران با درآمد دلاری یا نقدینگی آزاد طراحی شده؛ بازاری بدون حضور مردم!

این محتوا توسط تیم MINE جمعآوری و ارائه شده است، حتما نظرات شما به توسعه گفتمان پیرامون بازار مسکن و عمیق شدن محتواها کمک بزرگی خواهد کرد.

0